2016年,中國房地產(chǎn)市場經(jīng)歷了波瀾壯闊的一年,在政策調(diào)控、經(jīng)濟轉(zhuǎn)型與市場需求的復雜交織中,房地產(chǎn)開發(fā)呈現(xiàn)出新的階段性特征。本報告旨在全面梳理2016年中國房地產(chǎn)開發(fā)的關(guān)鍵數(shù)據(jù)、政策環(huán)境、市場表現(xiàn)與未來趨勢,為相關(guān)決策提供參考。

一、政策環(huán)境:因城施策下的調(diào)控深化

2016年,中國房地產(chǎn)政策經(jīng)歷了從寬松到收緊的明顯轉(zhuǎn)變。年初,為去庫存和穩(wěn)定經(jīng)濟增長,中央及地方出臺了包括降首付、減稅費、放寬公積金使用等一系列刺激措施。隨著部分熱點城市房價過快上漲,自下半年起,政策風向逐步轉(zhuǎn)向。"因城施策"成為核心調(diào)控思路,北京、上海、深圳、蘇州、南京等二十余個城市相繼重啟或升級限購、限貸政策,并強化土地供應與市場監(jiān)管。"房子是用來住的,不是用來炒的"這一根本定位在年末被明確提出,為后續(xù)房地產(chǎn)長效機制的建立奠定了基調(diào)。

二、市場表現(xiàn):量價齊升與區(qū)域分化加劇

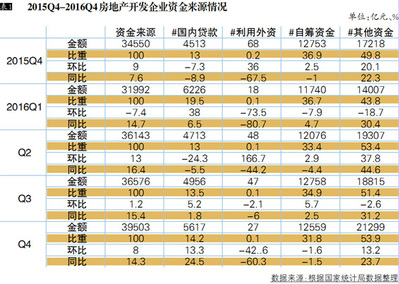

2016年,全國房地產(chǎn)開發(fā)投資達102581億元,名義同比增長6.9%(扣除價格因素實際增長7.5%),增速較2015年回升5.9個百分點,對宏觀經(jīng)濟的穩(wěn)定起到了重要作用。商品房銷售面積與銷售額均創(chuàng)歷史新高,分別達到15.73億平方米和11.76萬億元,同比激增22.5%和34.8%。

市場分化態(tài)勢空前嚴峻。一線及核心二線城市(如“四小龍”:合肥、廈門、南京、蘇州)市場高熱,量價飆升,地王頻現(xiàn)。與此形成鮮明對比的是,多數(shù)三四線城市庫存壓力依然巨大,銷售回暖主要得益于政策刺激,內(nèi)生動力不足。這種分化直接影響了房企的投資布局與戰(zhàn)略選擇。

三、房企格局:集中度提升與轉(zhuǎn)型探索

在市場規(guī)模擴張的行業(yè)集中度加速提升。2016年,銷售額突破千億的房企達到12家,較2015年增加3家。萬科、恒大、碧桂園躋身三千億俱樂部,通過兼并收購、合作開發(fā)等方式快速擴大市場份額。大型房企在融資、拿地、品牌方面的優(yōu)勢愈發(fā)明顯。

與此房地產(chǎn)開發(fā)模式面臨深刻變革。單純依賴土地增值和高周轉(zhuǎn)的模式受到挑戰(zhàn),主流房企積極探索多元化發(fā)展。圍繞“房地產(chǎn)開發(fā)+”的產(chǎn)業(yè)鏈延伸成為趨勢,如拓展社區(qū)服務、長租公寓、特色小鎮(zhèn)、文旅地產(chǎn)、物流地產(chǎn)等新領(lǐng)域,尋求新的利潤增長點。

四、土地市場:熱度不均與地王現(xiàn)象

2016年全國土地購置面積同比下降3.4%,但土地成交價款卻大幅增長19.8%,表明地價上漲顯著。熱點城市土地市場競爭白熱化,全年誕生超過340宗單價或總價地王,溢價率高企,進一步推高了未來房價預期,也壓縮了開發(fā)企業(yè)的利潤空間。部分激進拿地的企業(yè)后續(xù)面臨較大的資金和運營壓力。而廣大三四線城市的土地市場則相對冷清。

五、挑戰(zhàn)與展望

2016年房地產(chǎn)開發(fā)在支撐經(jīng)濟的也積累了新的風險:熱點城市房價過高、居民杠桿率快速上升、房企負債壓力加大、土地市場過熱等。年末的中央經(jīng)濟工作會議明確提出要加快研究建立符合國情、適應市場規(guī)律的基礎(chǔ)性制度和長效機制。

房地產(chǎn)開發(fā)將告別普漲時代,進入以“穩(wěn)”為主、深度分化的新周期。開發(fā)企業(yè)的核心競爭力將從資源獲取轉(zhuǎn)向精細化運營、產(chǎn)品創(chuàng)新與資本運作。圍繞都市圈、城市群的結(jié)構(gòu)性機會,以及存量更新、產(chǎn)業(yè)地產(chǎn)、租賃市場等新賽道,將成為行業(yè)發(fā)展的關(guān)鍵方向。政策的長效化、市場的理性化、企業(yè)的專業(yè)化,將是未來中國房地產(chǎn)開發(fā)的必然趨勢。